No solo el alcohol y el tabaco. Entre las subidas fiscales aprobadas por el Gobierno para reducir el déficit presupuestario se incluye la actualización catastral por decreto de aquellos municipios que lo habían solicitado para el año 2017. Normalmente, esta actualización se incluye en la ley de Presupuesto para el ejercicio que toca, pero como sea que los Presupuestos Generales del próximo año no se aprobarán (Dios mediante) hasta el primer trimestre del año, Montoro ha decidido aplicar la medida por decreto para que entre en vigor con fecha 1 de enero y evitar distorsiones en las cuentas de los municipios. Es decir, los ayuntamientos que solicitaron actualizar su catastro podrán incrementar el IBI, siempre y cuando su última revisión catastral tuviera fecha anterior a 2003. Por el contrario, y dado que los valores catastrales a partir de esa fecha están por encima del valor real, los municipios que solicitaron la revisión verán reducidos sus valores catastrales.

En Segovia son 6 los municipios agraciados. Son Espirdo y Nieva, que ven rebajado el valor catastral en un 13% (su última revisión fue en 2011); Hontanares de Eresma, Riofrío de Riaza y Santiuste de San Juan Bautista, que bajan un 10% (su última revisión fue entre 2005 y 2009): y Maderuelo, que baja un 8% (revisado en 2005).

110 municipios se quedan como estaban en cuanto al valor catastral. Entre ellos están Segovia ciudad, El Espinar, La Lastrilla, Carbonero o Sanchonuño, por citar los más grandes.

Los que suben

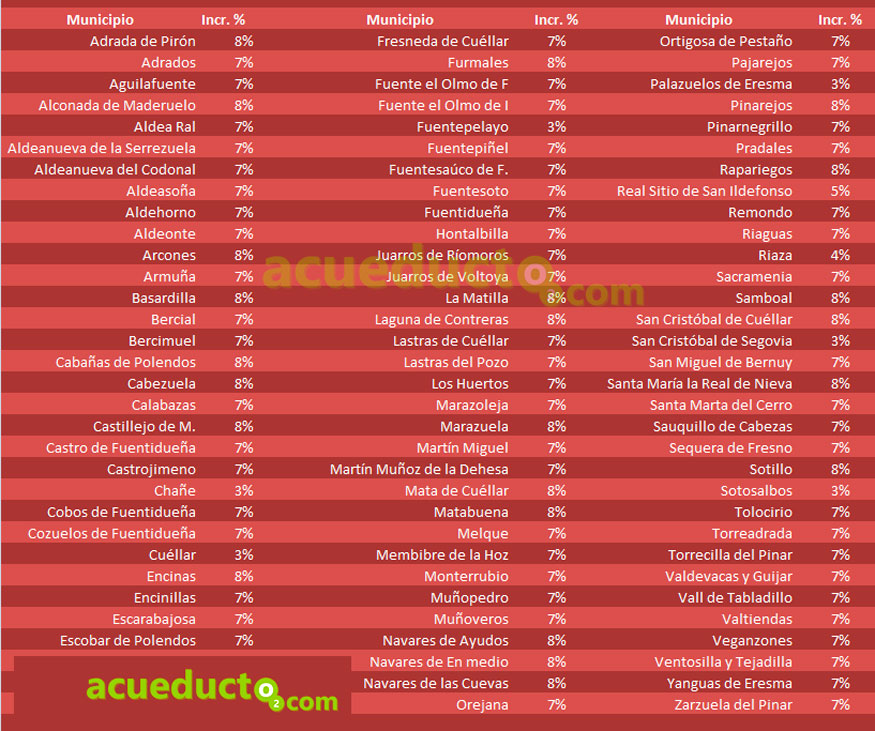

El “catastrazo” será de aplicación en otros 93 municipios. En la mayoría de los casos son municipios que llevan décadas sin revisar el valor y a los que se aplica un incremento de entre el 8 o el 3%, según date la última revisión. En este caso están localidades grandes como Cuéllar, Palazuelos de Eresma o San Cristóbal de Segovia. En Cuéllar la última revisión data de 1998, frente a la de 2001 en los dos municipios del alfoz, por lo que la subida para los tres será de un 3%. Un 4% sube en Riaza, que no actualizaba catastro desde 1997, y un 5% sube en el Real Sitio de San Ildefonso, que revisó valores en 1996.

El impacto en el IBI

El valor catastral tiene su impacto en impuestos así como otras figuras administrativas, pero es especialmente en dos tributos locales donde tiene una repercusión masiva: el IBI y el de Plusvalía (el que se aplica cuando hay algún cambio de titularidad del bien).

El IBI, y en parecidos términos la plusvalía, surge de aplicar una horquilla de coeficientes sobre el valor catastral. En función de la población y de si se quiere o no apretar más al contribuyente. Es un margen muy amplio, entre el 0,4% y el 1,1% en suelo urbano, y que se fija a criterio del ayuntamiento. Por poner tres ejemplos, en Palazuelos de Eresma el coeficiente que se aplica es del 0,55% sobre el valor catastral, en Segovia capital es del 0.50%, y en Cuéllar del 0.72%. Dicho de otro modo, aquellos ayuntamientos que actualizan el valor catastral tienden a minimizar las subidas bajando el coeficiente, es lo que hizo por ejemplo Segovia en 2013. En cambio, los que tenían un valor catastral desfasado lo compensan aumentando el coeficiente, que es el caso de Cuéllar.

La situación es algo más enrevesada en los municipios que, pese a haber revisado valores hace relativamente poco, han vuelto a solicitar la actualización. La ley establece que las revisiones solo pueden acometerse cada cinco años. En Espirdo y Nieva, por ejemplo, la última fue en 2011. Desde entonces el valor de mercado de las casas ha bajado sustancialmente, de manera que al solicitar la actualización estos municipios se han encontrado con que el valor catastral ha caído un 13%. Deberán ahora decidir si compensan esa bajada subiendo coeficiente o la hacen efectiva.

Últimos comentarios