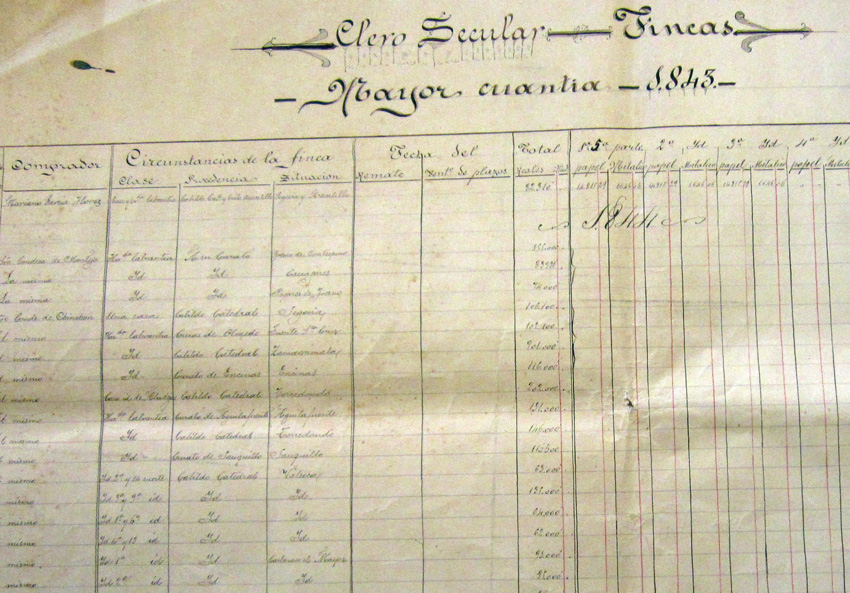

Varias hojas que documentan el proceso desamortizador en España constituyen el ‘tesoro oculto’ de octubre del Archivo Histórico Provincial. Los documentos de la primera mitad del siglo XIX recogen datos estadísticos sobre la Desamortización de Mendizábal, realizada durante el reinado de Isabel II. Las piezas pueden consultarse en el Archivo, pidiendo cita previa al mismo, por la mañanas, de lunes a viernes de 9.00 a 14.30 horas y en horario de tarde, lunes y martes de 16.30 a 19.00 horas.

Los documentos recogen datos referentes a la venta de bienes del clero desde 1844 a 1848. En ellos se especifica la procedencia del bien (cabildo, curato, capellán, iglesia, cofradía), el municipio donde se encuentra, clase del bien (casa, huerto, bodega, panera, prados) y el comprador del mismo. También se incluye la forma de pago, porque en las subastas se permitió adquirir el bien pudiendo pagar la mitad del precio en metálico, y la otra mitad en deuda pública del estado. Por otro lado, estos documentos recogen los datos de los compradores de bienes desamortizados que dejaron de pagar a plazos el bien adquirido, entre los años 1839 y 1848.

Desamortización de Mendizábal

Tras la muerte de Fernando VII el erario público contaba con un déficit enorme. La solución fueron los procesos de desamortización, que comenzaron a desarrollarse durante todo el siglo XIX y hasta el año 1924, cuando se aprobó el Estatuto Municipal, poniendo fin al proceso.

Básicamente, y a cambio de asumir el coste de la religión católica en las escuelas, el Estado nacionalizó los bienes eclesiásticos para su venta en subasta pública. El ministro de Hacienda de Isabel II, Juan Álvarez Mendizábal comenzó en 1835 desamortizando los bienes del clero regular, es decir, de algunas órdenes religiosas, además de suprimir los monasterios de órdenes monacales de menos de doce profesos. En 1841 se añadirían los bienes del clero secular.

Las subastas de bienes desamortizados podían ser de mayor o menor cuantía. Se entendía como de mayor cuantía a las referidas a grandes terrenos, casonas o bienes con un valor monetario importante. Estos bienes de mayor cuantía se realizaban en Madrid ya que revertirían más caudal a la Hacienda. Los de menor cuantía se realizaron en sus respectivas provincias.

1 Comment

Submit a Comment

Un plan en Segovia

Publicidad

Recent From Noticias

La calle no se alquila 21, Jun, 2026

La calle no se alquila 21, Jun, 2026

-

-

Novelas en Segovia

Recent From Recomendados

El humor de Madrigal: 14 junio 21, Jun, 2026

El humor de Madrigal: 14 junio 21, Jun, 2026

-

Publicidad

Literatura

14 agosto, 2024

Afectacion de la Desamortizacion en Aldeanueva de Figueroa en casonas y terrenos